专题1:美国大选对全球市场的影响相对有限

在即将到来的2024年美国总统大选,现任民主党总统乔·拜登和前共和党总统唐纳德·特朗普将激烈竞争美国总统之位。

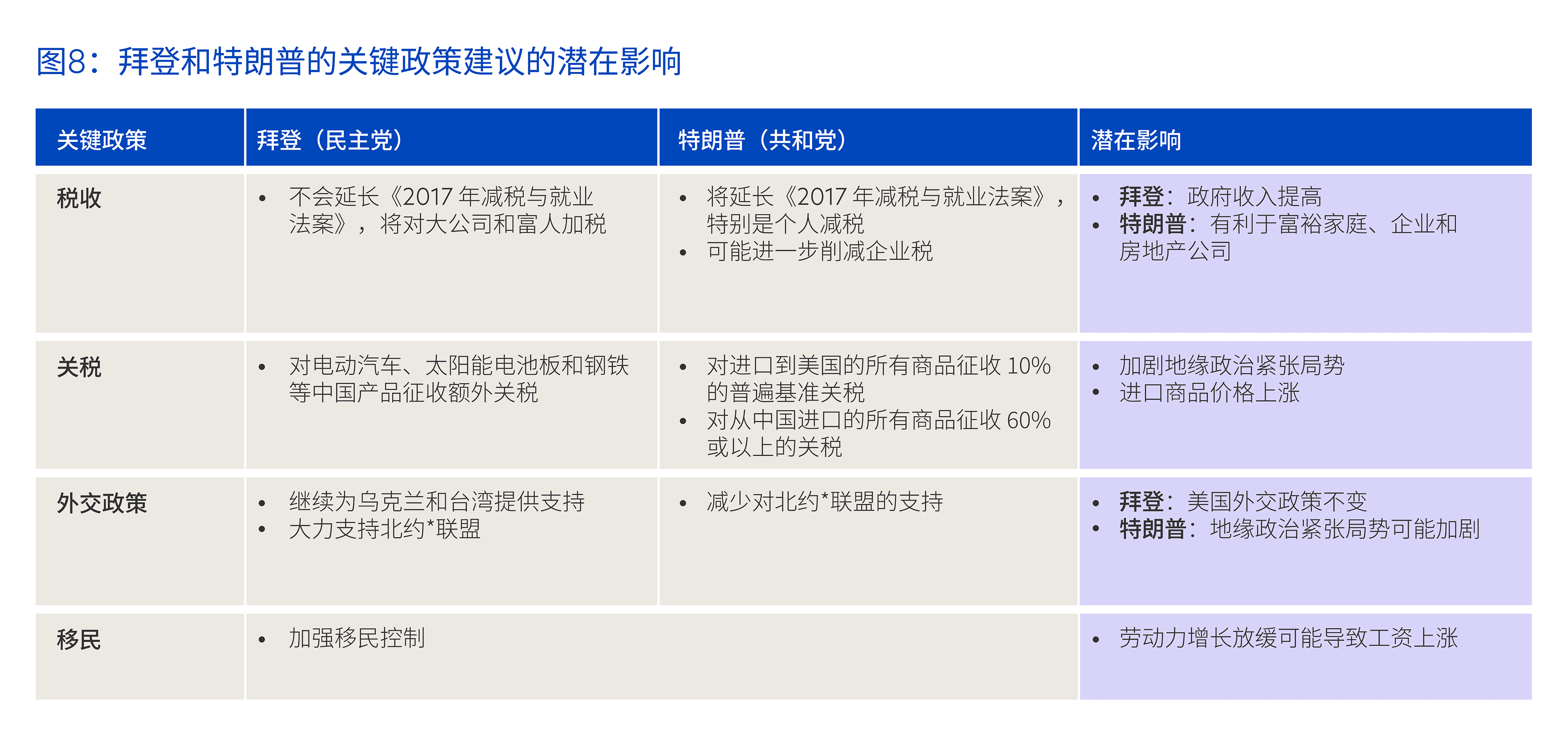

从历史上看,美国大选结果对金融市场的影响较小,因为金融市场的表现与美国的经济状况(而非选举结果)之间的关系更为密切。然而,每位候选人提出的政策都有可能以不同的方式影响美国的经济(图8)。

*北大西洋公约组织(北约)是由跨域欧洲和北美洲的 32 个国家组成的联盟,为两大洲建立了独特的联系,便于各国在国防和安全领域进行磋商和合作。

来源:大华银行 PFS 投资策略(2024年5月31日)

不同的政策选择将产生不同的影响

税收政策可能对美国经济和金融市场产生显著的影响。特朗普推出的《2017年减税与就业法案》的许多税收优惠将于2025年到期,尤其是个人所得税减免也将到期,但其中规定的企业减税是永久性的。特朗普承诺将延续个人减税政策,并誓言将企业税率从21%降至20%。他的提议将极大地惠及富裕家庭和企业,并提振经济和股市,但会扩大美国预算赤字。相比之下,拜登则提议对大公司和富人增税,这将增加政府的收入并缩小预算赤字,政府可在需要时将多征收的资金用于经济。

无论谁赢得大选,美国的贸易政策对全球经济都非常重要。两位候选人都提出对中国采取更严厉的措施,这可能会加剧中美紧张局势,但两者的做法和经济影响均有所不同。

拜登的关税提案针对的是战略性的安全和技术领域,但可能不会造成重大的经济混乱。相比之下,特朗普提出的普遍关税可能会严重扰乱全球贸易,导致进口价格上升并加剧通胀,这将限制美联储(Fed)放松货币政策并使美元走强。

中美紧张局势升级所带来的全面经济影响可能要到2025年下半年才会显现。新关税需要事先与贸易团体和公司进行磋商,因此可能要到2025年底才能实施。同时,为避免潜在的关税上调,美国和中国的公司可能会提前开展贸易,未来6到12个月的全球贸易前景将从中受益。

与拜登的立场截然相反,特朗普优先考虑“美国优先”的外交政策议程![]() ,包括减少对外支出。这可能会加剧全球地缘政治紧张局势,但国防公司可能会从军事投资增加中受益。

,包括减少对外支出。这可能会加剧全球地缘政治紧张局势,但国防公司可能会从军事投资增加中受益。

最后,移民问题也是这次选举的关键问题。两位候选人都主张加强移民控制。移民流动放缓可能会收紧美国劳动力市场,而劳动力市场正是当前经济增长的驱动力。

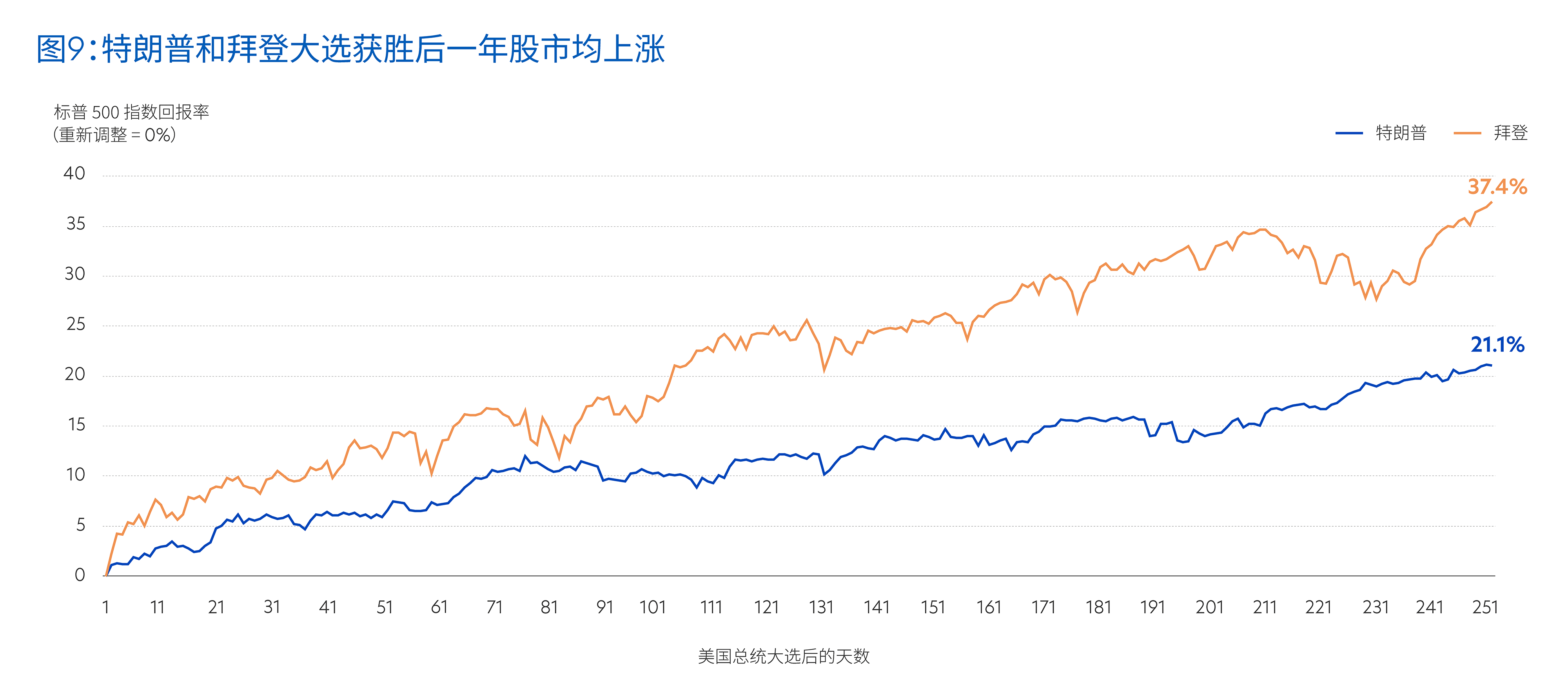

美国股市通常会在美国总统大选后第一年上涨

从历史上看,政治不确定性对股市的影响并不大。标普500指数通常在选举前上涨,即使在经济衰退期间也不例外![]() 。

。

在2016年和2020年大选后特朗普和拜登上任的第一年,标普500指数也分别大幅上涨了21.1%和37.4%(图9)。

来源:彭博社(2024年5月31日)

总之,无论是特朗普还是拜登执政,股市仍将表现良好,如同他们上任的第一年一样。因此投资者要避免过度关注媒体对选举的猜测以及可能导致贸易紧张局势的潜在政策变化,经济基本面更为重要。在经济具有韧性的情况下,投资者要投资优质股票并持续使用成本平均法来降低风险。

专题2:人工智能股票占主导地位,但其他领域同样存在机会

在高利率环境下,得益于人们对人工智能(AI)的乐观情绪,美国七巨头超级科技股主导了股市的反弹。2024年,人工智能仍将是重要投资主题之一,因为它已经开始改变企业。然而,这些股票之外也存在许多诱人的机会。随着市场趋势的变化,投资者需要建立多样化投资组合,才能抓住各种机会。

各主要股票市场的企业盈利情况将改善

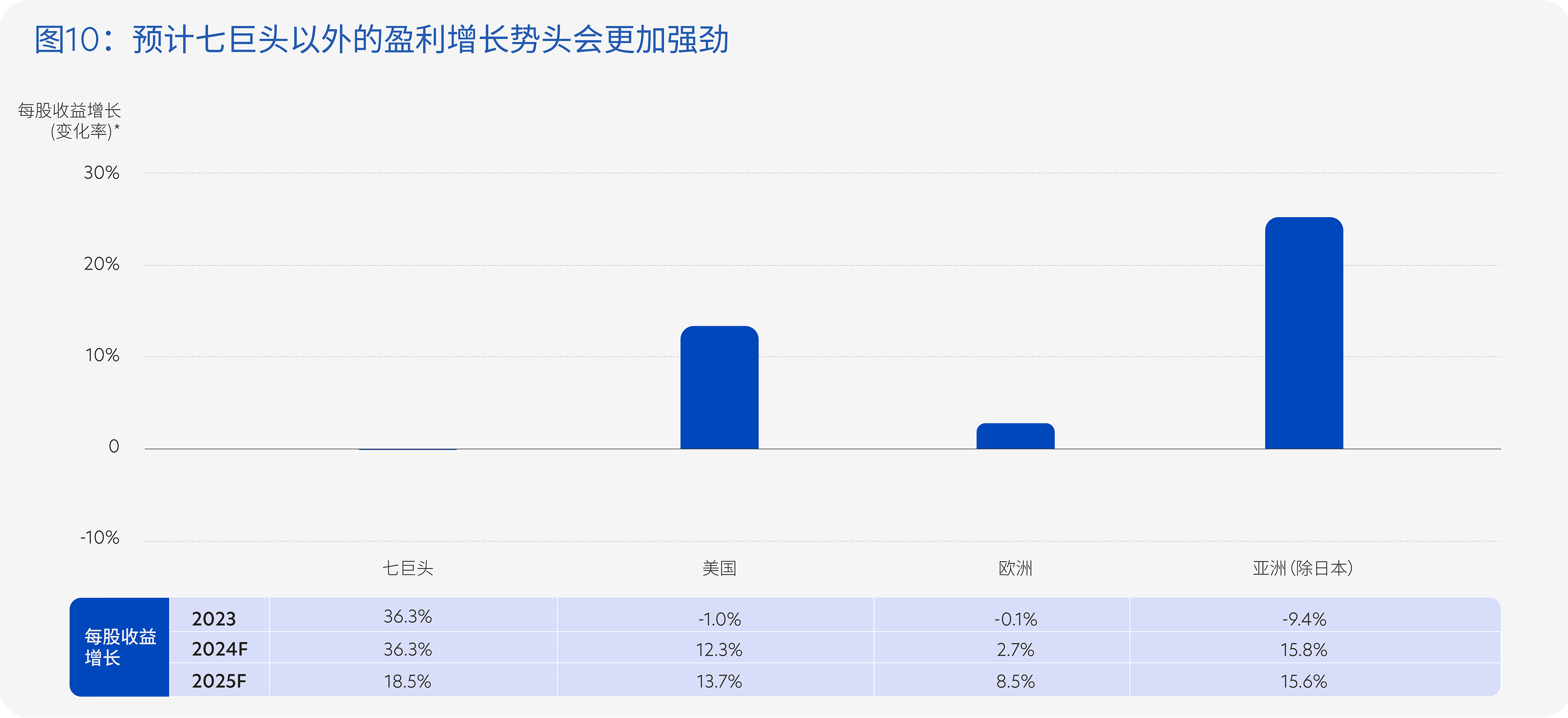

企业盈利推动着股票表现,七巨头就是典型的例证。2023年,强劲的盈利增长推动了七巨头股票的出色表现,而其他公司的盈利下降则导致大盘表现不佳。

随着全球经济在高利率环境下展现出十足的韧性,投资者的信心有所增强,而2024年晚些时候的降息预期和全球贸易的复苏则进一步增强了投资者的信心。此外,随着生成式人工智能的广泛采用带来成本的降低和生产率的提高,2024年各大股市的盈利前景将有所改善。

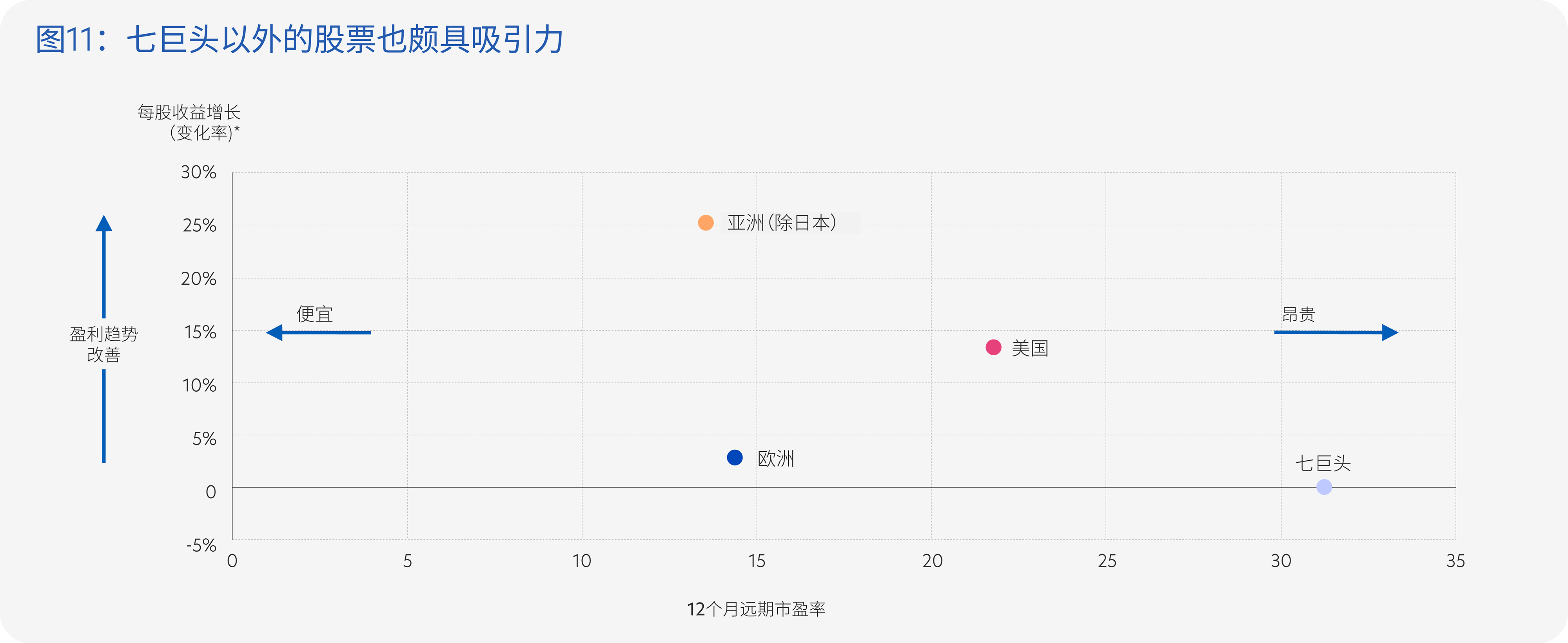

我们预计,尽管个别公司的表现可能优于其他公司,但七巨头公司作为一个整体,预计今年将再次迎来强劲的盈利增长。然而,其他股票市场的盈利增长势头也可能会更强劲(图10)。虽然人工智能股票可能继续表现良好,但我们也不应忽视七巨头公司以外的机会。

每股收益( EPS)是衡量公司财务状况和每只股票盈利能力的关键指标。F 代表分析师的预测数据。七巨头是指一组美国大型科技股。美国是指标普 500 指数。欧洲是指斯托克欧洲 600指数。亚洲(除日本)是指 MSCI 亚洲(除日本)指数。

* EPS 增长变化率 = 2024 年 EPS 增长 - 2023 年 EPS 增长

来源:彭博社(2024年5月31日)

通过估值寻找投资机会

估值是寻找投资机会时需要考虑的另一个重要因素。虽然七巨头的涨势得到了出色的盈利增长的支持,但自2023年以来这些股票的总回报率已经达到了45%至650%之间![]() ,因此价格已经不再低廉。

,因此价格已经不再低廉。

与七巨头相比,更广泛的美国股票、欧洲和亚洲(除日本)股市的估值颇具吸引力。尤其是欧洲和亚洲(除日本)的股票,价格同样低于其10年平均水平。

考虑到收益和估值,亚洲(除日本)股票估值较低、盈利增长势头强劲,投资机会极具吸引力(图11)。美国股票整体来说估值略高,但得益于制造业活动的复苏,盈利增长势头仍然强劲,因为标普500指数一半的收益来自商品和制造业 ![]() 。相比之下,欧洲股市的盈利增长势头较弱,但欧洲央行(ECB)进一步降息的前景将使欧洲股市受益,尤其是大型优质股和派息股票。

。相比之下,欧洲股市的盈利增长势头较弱,但欧洲央行(ECB)进一步降息的前景将使欧洲股市受益,尤其是大型优质股和派息股票。

每股收益( EPS)是衡量公司财务状况和盈利能力的关键指标。12 个月远期市盈率( P/E)是衡量公司当前股价与未来 12 个月预计每股收益的比值的财务指标。七巨头是指一组美国大型科技股。美国以标普 500 指数为代表。欧洲以斯托克欧洲 600 指数为代表。亚洲(除日本)以 MSCI 亚洲(除日本)指数为代表。

* EPS 增长变化率 = 2024 年 EPS 增长 - 2023 年 EPS 增长

来源:彭博社(2024年5月31日)

多元化投资组合,抓住各种市场机会

2024年,七巨头公司可能会继续因强劲的盈利和人工智能趋势而受到关注,但除此之外,其他极具吸引力的投资机会同样值得考虑。多样化投资可以让投资者抓住市场机会的各种变化,并降低集中风险。

专题3:通过债券和派息股票组合平衡收入和增长

近年来,更高的收益率让债券的吸引力进一步提高。但对于许多投资者来说,债券本身可能无法带来足够的财富增长或抵御通胀。

这时便可以将派息股票带来的收入增长潜力作为债券的补充。鉴于股票2024年的表现预计将再次超过债券和现金,将债券与派息股票相结合将为投资者带来实现投资收益和资本双增长的机会。

股票股息继续上涨

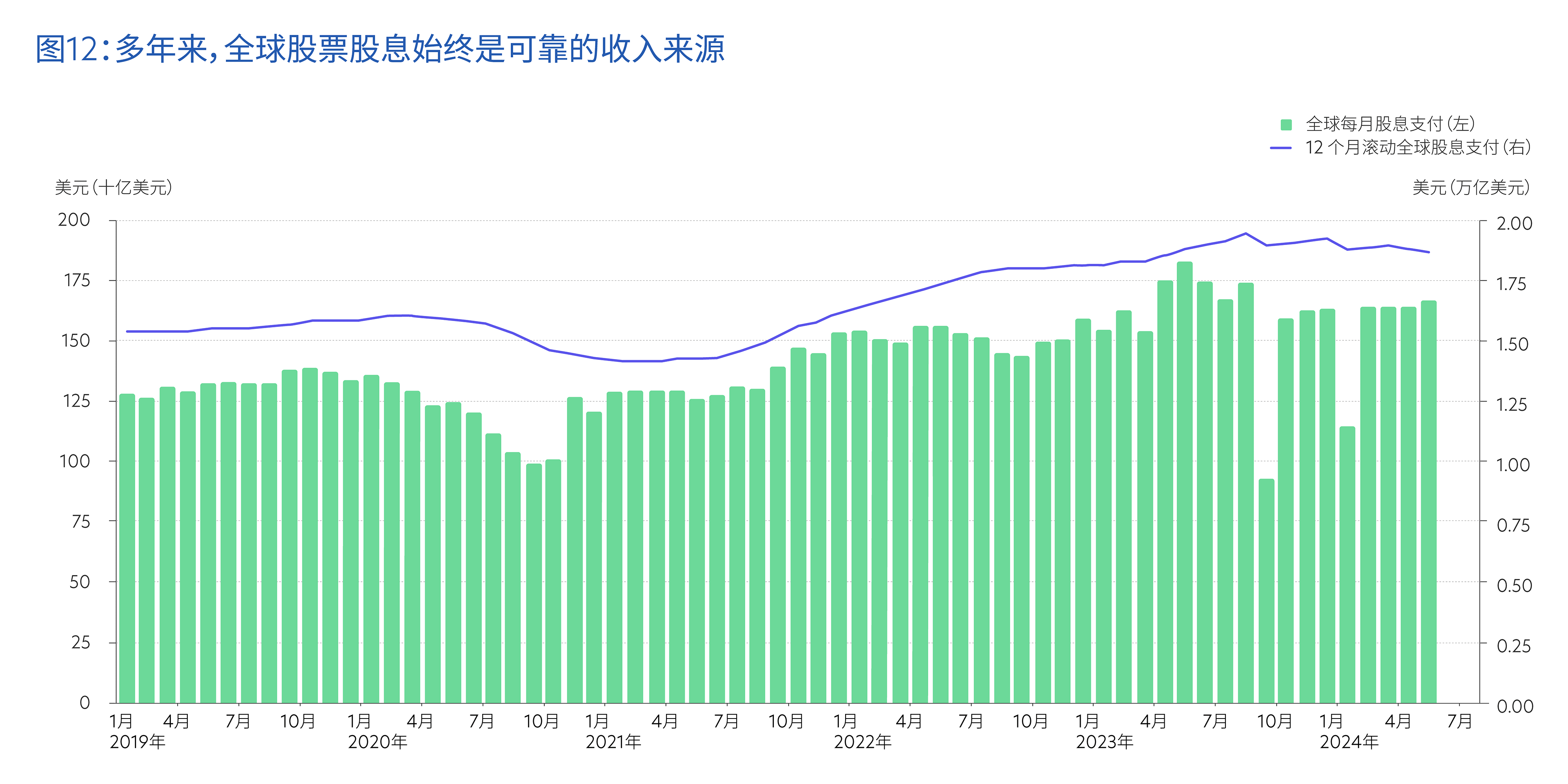

2023年,全球股息支付难以匹敌高企的通胀和利率。但到了2023年第四季度,全球股息同比增长5.8%,扭转了上一季度1.3% 的下降趋势,结束了自2022年以来的增长放缓趋势(图12)。2023年全年派息额为1.92万亿美元,较上年增长 5.7%。随着企业盈利的增强,2024年股息将进一步上涨。

从更长的时间范围来看,股息增长的前景似乎更加光明。过去五年间,股息支出连续12个月增长。以总回报率计算,从2019年到2024年5月31日全球派息股票![]() 上涨了71%,年化率为11.3%

上涨了71%,年化率为11.3%![]() ,远超过全球平均通胀率

,远超过全球平均通胀率![]() 。

。

尽管面临新冠疫情、地缘政治紧张局势威胁供应链以及快速加息周期等重大挑战,但全球派息股票仍证明了其作为实际收入来源的可靠性![]() 。

。

来源:大华银行 PFS 投资策略、Factset、Macrobond(2024年5月31日)

股息股票的潜在资本增长

MSCI世界高红利指数的市盈率为14.2 倍,与其10年平均水平14.7倍相比,这一价格处于合理水平。与大盘相比,MSCI世界高红利指数的交易价格较MSCI世界指数低27%,远低于10年平均折价率17%![]() 。这表明,派息股票有可能获得更大的收益,特别是在市场反弹继续扩大的情况下。

。这表明,派息股票有可能获得更大的收益,特别是在市场反弹继续扩大的情况下。

派息股票可能会波动,股息也可能不均衡

派息股票可以作为可靠收入来源的坚实基石,提供资本增长潜力,并对冲高通胀和高利率,这些都是纯债券投资组合无法具备的优势。

但投资者也要认识到,与债券相比,派息股票的风险更高,波动性可能更高,并且还可能会出现价格大幅波动的情况,尤其是在股息下降时。相比之下,债券可以定期支付息票,因此可能更稳定,其收入流也更可预测。

收入和增长的权衡取决于风险偏好

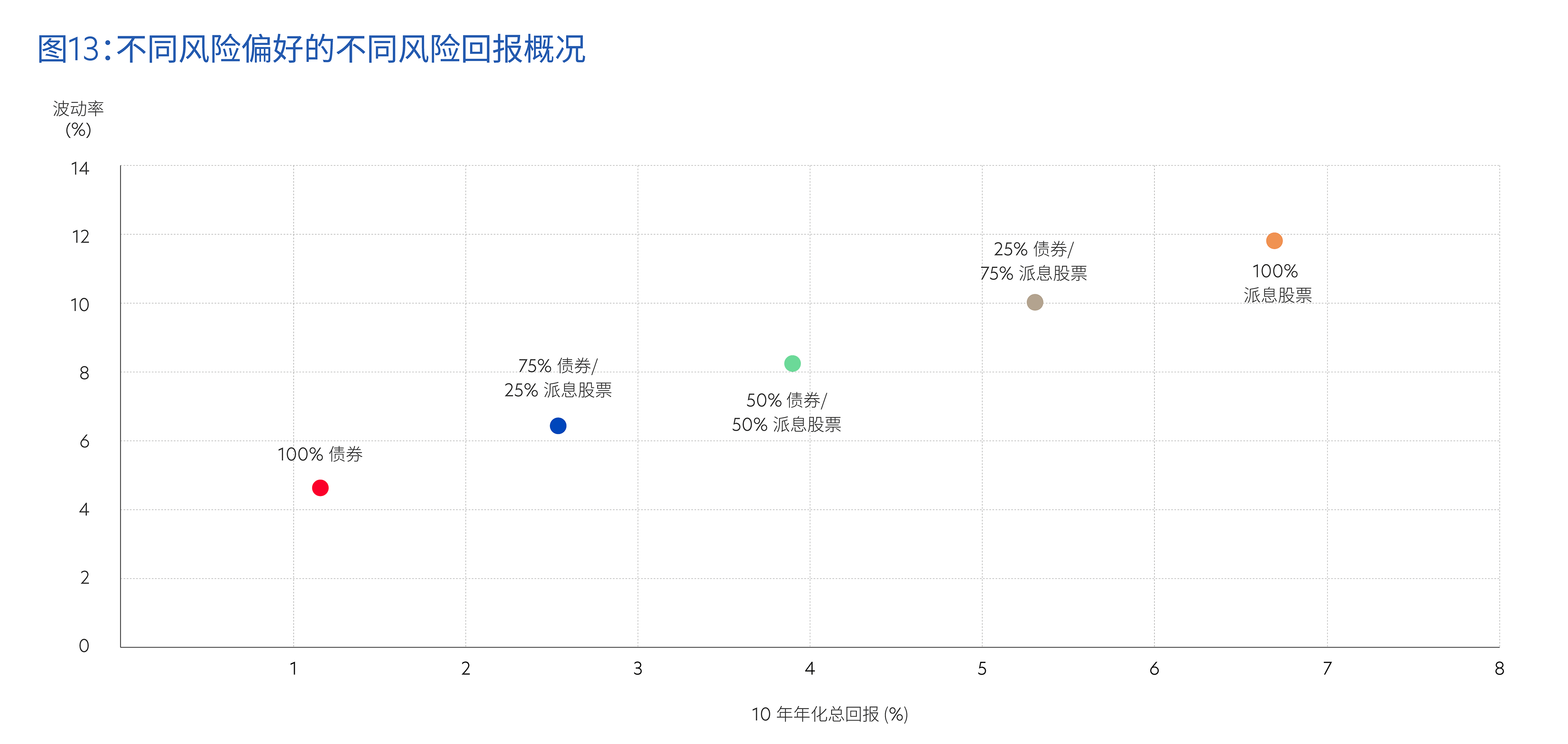

通过结合派息股票和投资级债券,投资者可以建立适合自身风险偏好的收益投资组合,而仅由债券或派息股票组成的投资组合则很难实现这一点(图13)。

债券指投资级债券,以彭博综合企业指数为基准。派息股票以 MSCI 世界高红利指数为基准。

来源:彭博社(2024年5月31日)

自身的风险偏好应该是投资者在投资时需要考虑的主要因素。在决定对派息股票和投资级债券的配置前,请首先评估自身愿意承担的风险大小。如果更厌恶风险,可以考虑将更高的资金分配给债券。如果能够承担更多风险,可将投资组合中更高比例的资金分配给派息股票。

关键是要找到适当的组合,以适合自身的风险承受能力和目标的方式去平衡获取收益和增长。

其他资源

联系大华银行顾问

下载电子版本的报告

获取更多投资见解

制作团队

总编辑

- 林培丰, 特许金融分析师

新加坡和区域主管

存款与财富管理

个人金融服务部

编辑团队

- 林敬和

财富管理咨询与策略主管

存款与财富管理

个人金融服务部 - 陈建辉

财富管理咨询投资策略师

存款与财富管理

个人金融服务部

编辑团队

- 刘璇栗

财富管理咨询投资策略师

存款与财富管理

个人金融服务部 - 邓文健

财富管理咨询投资策略师

存款与财富管理

个人金融服务部 - 黄丽鹂

市场研究及策略主管

财富管理部

大华银行(中国)

重要通知和免责声明

明本出版物所载的资料仅供参考之用,不具有任何义务。本出版物不是也不应被视为买卖任何投资或保险产品的要约、推荐、邀请或建议,且任何人不得以任何目的予以传播、披露、复制或依赖文中信息。有关投资或保险产品的任何描述(如有)均完全符合该投资或保险产品的条款和条件,以及该投资或保险产品的招股说明书或构成文件(如适用)。本出版物中的任何内容均不构成会计、法律、监管、税务、财务或其他建议。如有疑问,您应就文中讨论的议题咨询您的专业顾问。

本出版物中包含的信息,包括任何数据、预测和基本假设,均基于特定假设、管理预测和对已知信息的分析,并反映了截至出版日期的当前情况,所有这些信息均可能随时发生变动,恕不另行通知。尽管已尽一切合理努力确保本出版物所含信息的准确性和客观性,大华银行有限公司(以下简称“大华银行”)及其员工均不作任何形式的明示、暗示或法定陈述或保证,也不对文件内容的完整性或准确性承担任何责任。因此,大华银行及其员工对文中出现的任何错误、不准确之处、遗漏或任何人士因信赖本出版物所载的意见或资料而引致的任何后果或任何损失/损害一律不承担任何责任。

本出版物中包含的关于(包括但不限于某些国家、市场或公司的)未来事件或业绩的任何意见、预测和其他前瞻性陈述不一定代表实际事件或结果,可能与实际事件或结果有所不同。文中信息不考虑特定的目标、财务状况和任何特定人士的特殊需求。投资者在投资任何投资或保险产品之前,不妨寻求独立财务顾问的意见。如您选择不寻求有关意见,则您应考虑有关投资或保险产品是否适合您。如果英文版和中文翻译版之间有任何不一致之处,或含义有任何不同,应以英文版为准。

We use cookies to improve and customise your browsing experience. You are deemed to have consented to our cookies policy if you continue browsing our site.