构建自己的投资组合

构建自己的投资组合时,首先要考虑自身的风险承受能力和投资时间范围。需要优先考虑的是自身的风险承受能力,而非潜在回报。一个全面的投资组合要同时融合核心和战术投资,并根据自身的投资目标和风险偏好量身定制(图14)。

核心策略是进行长期投资,以实现财务目标,同时保持跑赢通货膨胀。历史证据表明,在市场中的时间比把握市场时机更为重要![]() 。核心投资不太依赖市场周期,因此与试图把握市场时机的投资者相比,买入并持有核心投资的投资者可以获得更好的长期回报。

。核心投资不太依赖市场周期,因此与试图把握市场时机的投资者相比,买入并持有核心投资的投资者可以获得更好的长期回报。

通过采用长期投资期限,投资者还可以发挥复合收益的力量并抵御市场波动。随着时间的推移,通过再投资收益和收入实现的复合收益还可以显著增加投资者的初始投资。

保持主动性并实现投资组合多样化,以抓住不断变化的市场趋势中的各种机会。我们预计2024年下半年股票会表现良好,但股市领先者可能会发生变化,因此需要采取明智的方法。要做好向更具吸引力的地区和行业轮换的准备。当市场趋势发生变化时,多资产策略能够帮助投资者抓住不同资产类别、地区和行业的投资机会。

为提高投资收益,请在您自身的投资组合中添加优质的派息股票作为债券基金和投资级债券的补充。

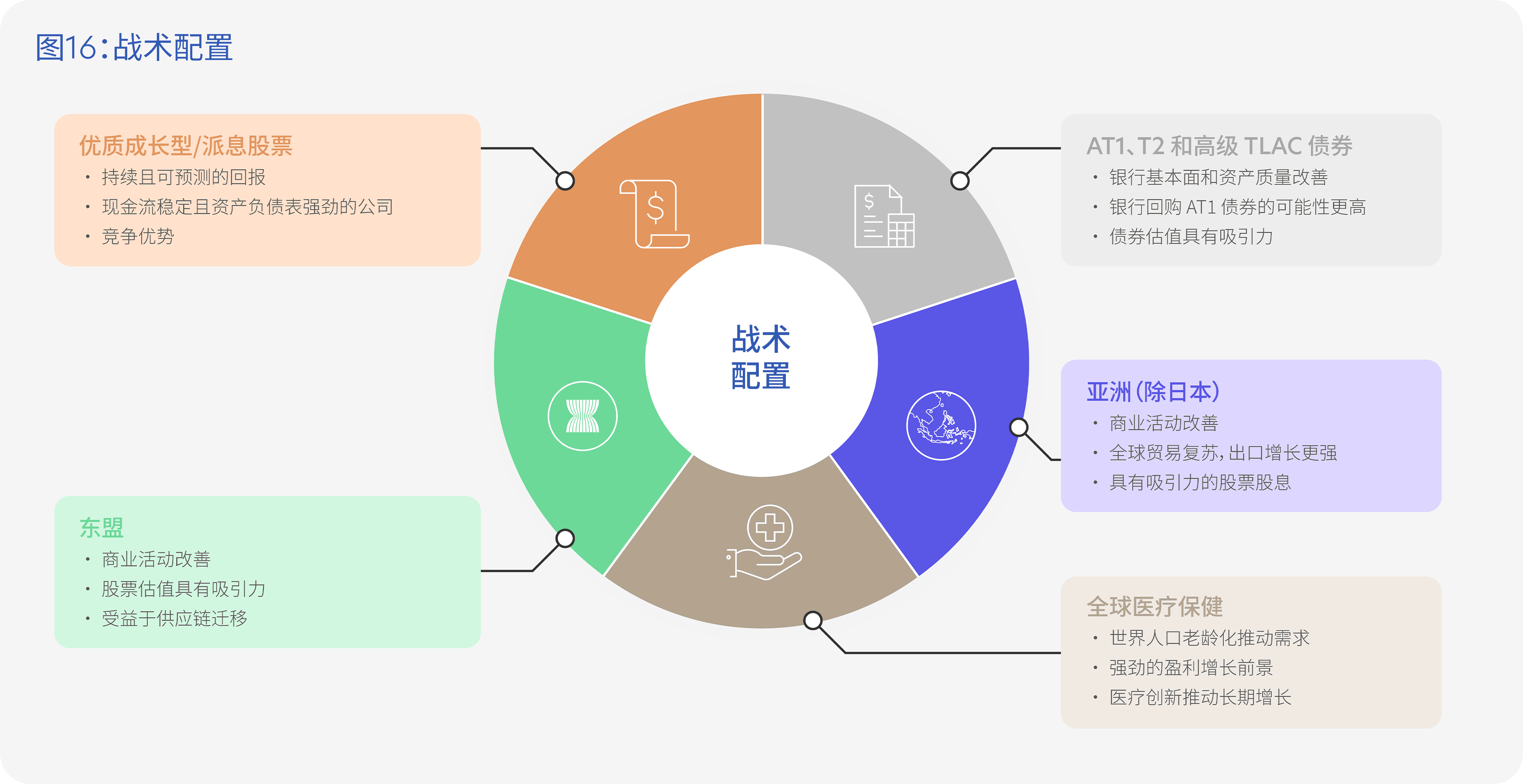

战术投资可以带来取得更高回报的潜在机会,通常是短期到中期的投资,但也可能带来更大的风险。投资者应该了解自身当前的财务状况、长期愿望以及愿意和能够承担的风险。

下文还详细讨论了全球医疗保健、亚洲(除日本)和东盟股票、额外一级资本(AT1)![]() 、二级资本(T2)

、二级资本(T2)![]() 和高级总损失吸收能力(TLAC)

和高级总损失吸收能力(TLAC)![]() 债券等战术投资。

债券等战术投资。

其他战术投资包括逢低吸纳优质成长股,尤其是亚洲(除日本)的优质派息股票。优质股票因其强劲的收入增长、强劲的盈利和较低的债务水平而备受青睐。

核心配置

多资产策略

多样化至关重要,且核心投资(如多资产策略)可实现不同资产类别、地区和行业的多样化。这些策略可以帮助投资者抓住市场中出现的各种机会,同时降低投资组合的波动性

投资级债券基金

投资级债券可以带来诱人的总回报,而这种吸引力的来源是诱人的债券收益率和央行降息时的潜在资本增值。如果经济疲软,投资级债券还可以充当投资组合的稳定器。

战术配置

优质成长型/派息股票

逢低吸纳优质成长股和优质派息股票。

虽然全球经济保持弹性,但通胀持续存在,地缘政治紧张局势仍未解决,政治担忧可能随时出现。在此背景下,收入具有弹性和现金流强劲的优质公司仍会继续表现良好。

稳定付息的公司将更具吸引力,因为这些投资不仅可以获得投资收益,同时还具有资本增值的潜力。

我们青睐亚洲(除日本)稳定付息的股派息股票。2024年迄今为止,这些股票的表现优于全球同类股票,我们相信这种优异表现将一直持续到2024年年底。

全球医疗保健

虽然2024年MSCI 世界医疗保健类股指数表现落后,仅上涨3.2%,而MSCI世界指数上涨4.8%,但我们仍对全球医疗保健类股持乐观态度,预计2024年晚些时候这些股票的盈利增长将加速。

长期趋势支持医疗保健行业,尤其是生活方式相关疾病的治疗药物的进步(如减肥药GLP-1)以及医疗技术和设备的兴起,这些因素增强了医疗保健行业的增长前景。

此外,医疗保健行业的多样性也为防御性制药公司以及生命科学工具和服务、医疗技术和医疗设备等高增长领域带来了各种机会。

亚洲(除日本)/东盟

我们继续看好亚洲(除日本)和东盟股票。有弹性的外部需求使该地区的出口前景更加光明。制造业和服务业的商业活动均有所改善,而且与发达国家相比,通胀率仍然较为温和。

旅游业有望成为未来的支撑因素。中国游客再次青睐国际旅行,预计2024年中国国际游客人数将达到1.3亿,恢复到新冠疫情前水平的 84%。此外,中国游客开始在旅行上花费更多。世界旅行及旅游理事会预计,在国际旅行方面,2024年中国度假者将花费1.8万亿元人民币,较2019年增长10%。新加坡、马来西亚和泰国等国家最有可能从中国旅游业的复苏中受益,因为这些国家或者免除了签证要求,或者提供落地电子签证。

如果特朗普赢得2024年美国总统大选,对所有进口产品征收普遍关税,并对中国商品征收更高的关税,东盟也可能会从全球供应链的转变中受益,因为东盟国家在提供较低生产成本的同时,还实现了生产基础设施的迅速升级。此外,东盟国家还享有通过区域全面经济伙伴关系(RCEP)与其他亚太国家签订自由贸易协定的好处。越南逐渐发展成为电子制造中心,马来西亚工厂正在生产台式电脑,泰国已成为区域汽车制造基地,而印度尼西亚则致力于成为电动汽车电池生产中心。

极具吸引力的估值和更高的企业盈利潜力也将让亚洲(除日本)和东盟的股市受益。一旦美联储(Fed)开始降息,这些区域的股市也可能从资本流入中受益。

AT1、T2和高级TLAC债券

最后,额外一级资本(AT1)债券(也称或有可转换债券)、二级资本(T2)债券和高级总损失吸收能力(TLAC)债券也存在战术投资机会。这些债券的风险更高,因此在进行此类投资前,投资者首先应考虑是否愿意且能够承担多少风险。

自全球金融危机以来,由于去杠杆、去风险和重组等一系列操作,银行基本面已显著改善。在过去十年中,得益于历史高位的资本缓冲吸收了意外损失,资产质量也显著改善。预计许多银行将实现强劲收益,而这也有助于缓解发生意外财务压力时面临的资产质量恶化压力。

由于与投资级债券和高收益债券之间的利差相对较大,AT1债券目前的估值极具吸引力。银行在第一个可赎回日赎回AT1债券的可能性也更高,预计2024年欧洲AT1债券的赎回额将达到290亿美元。

如果各国央行降息,债券收益率下降,这些债券的总回报率有可能为正值。

总结

为实现长期财务目标,在考虑战术投资前,投资者应首先建立一个包含核心投资的投资组合。优先考虑自身的风险承受能力,而非潜在回报。

然后,保持积极主动,认真规划下一步的行动,并定期审查自身的投资组合,抓住不断变化的市场条件中出现的各种机会。

其他资源

联系大华银行顾问

下载电子版本的报告

获取更多投资见解

制作团队

总编辑

- Gidon Jerome Kessel

新加坡和区域主管

存款与财富管理

个人金融服务部

编辑团队

- 林敬和

财富管理咨询与策略主管

存款与财富管理

个人金融服务部 - 陈建辉

财富管理咨询投资策略师

存款与财富管理

个人金融服务部

编辑团队

- 刘璇栗

财富管理咨询投资策略师

存款与财富管理

个人金融服务部 - 邓文健

财富管理咨询投资策略师

存款与财富管理

个人金融服务部 - 刘家菱 (实习生)

财富管理咨询投资策略师

存款与财富管理

个人金融服务部

重要通知和免责声

明本出版物所载的资料仅供参考之用,不具有任何义务。本出版物不是也不应被视为买卖任何投资或保险产品的要约、推荐、邀请或建议,且任何人不得以任何目的予以传播、披露、复制或依赖文中信息。有关投资或保险产品的任何描述(如有)均完全符合该投资或保险产品的条款和条件,以及该投资或保险产品的招股说明书或构成文件(如适用)。本出版物中的任何内容均不构成会计、法律、监管、税务、财务或其他建议。如有疑问,您应就文中讨论的议题咨询您的专业顾问。

本出版物中包含的信息,包括任何数据、预测和基本假设,均基于特定假设、管理预测和对已知信息的分析,并反映了截至出版日期的当前情况,所有这些信息均可能随时发生变动,恕不另行通知。尽管已尽一切合理努力确保本出版物所含信息的准确性和客观性,大华银行有限公司(以下简称“大华银行”)及其员工均不作任何形式的明示、暗示或法定陈述或保证,也不对文件内容的完整性或准确性承担任何责任。因此,大华银行及其员工对文中出现的任何错误、不准确之处、遗漏或任何人士因信赖本出版物所载的意见或资料而引致的任何后果或任何损失/损害一律不承担任何责任。

本出版物中包含的关于(包括但不限于某些国家、市场或公司的)未来事件或业绩的任何意见、预测和其他前瞻性陈述不一定代表实际事件或结果,可能与实际事件或结果有所不同。文中信息不考虑特定的目标、财务状况和任何特定人士的特殊需求。投资者在投资任何投资或保险产品之前,不妨寻求独立财务顾问的意见。如您选择不寻求有关意见,则您应考虑有关投资或保险产品是否适合您。如果英文版和中文翻译版之间有任何不一致之处,或含义有任何不同,应以英文版为准。

We use cookies to improve and customise your browsing experience. You are deemed to have consented to our cookies policy if you continue browsing our site.